Отчет о движении денежных средств (Cash Flow Statement) показывает, сколько денег поступило и убыло из компании за отчетный период. Сначала это звучит, как описание отчета о финансовых результатах (income statement), в котором содержатся записи о прибылях, доходах и расходах фирмы за определенный период. Но между этими двумя отчетами есть большая разница.

Различает их метод начисления, который используется в отчете о финансовых результатах. Бухгалтерский учет по методу начисления требует от компании вести записи всех расходов и доходов в момент совершения транзакций, а не в момент передачи средств. К тому же в отчете о финансовых результатах присутствуют расходы и доходы товарно-материального характера.

Просто потому, что в отчете о прибылях отображается чистый доход в $10 долларов, не означает, что в балансовом отчете денежные средства вырастут на $10 долларов. В отчете о движении денежных средств, с другой стороны, будет отображаться именно повышение количества денежных средств. То есть, это будет означать, что у компании стало на $10 долларов больше денег, чем было в предыдущем периоде.

Некоторые даже говорят, что это единственный отчет, который показывает настоящую прибыль компании. Потому что в отчете о движении денежных средств отображается, сколько денег заработала фирма. Эта информация является критической при анализе фундаментальных факторов компании. Из отчета о движении денежных средств видно, как компания оплачивает свою операционную деятельность и будущее развитие.

И это не удивительно, ведь когда вы хотите инвестировать свои средства в какую-то компанию, то первое что вас интересует – как и сколько денег она зарабатывает. Просто потому, что фирма показывает прибыль в отчете о финансовых результатах, не означает, что у нее не появятся в будущем проблемы из-за нехватки денег. По этой причине анализ отчета о движении денежных средств является третьим ключевым звеном в оценке финансового состояния компании.

[adsense1]

Структура и содержание отчета о движении денежных средств

Компании генерируют и тратят денежные средства разными способами. Поэтому отчет о движении денежных средств разделен на три секции:

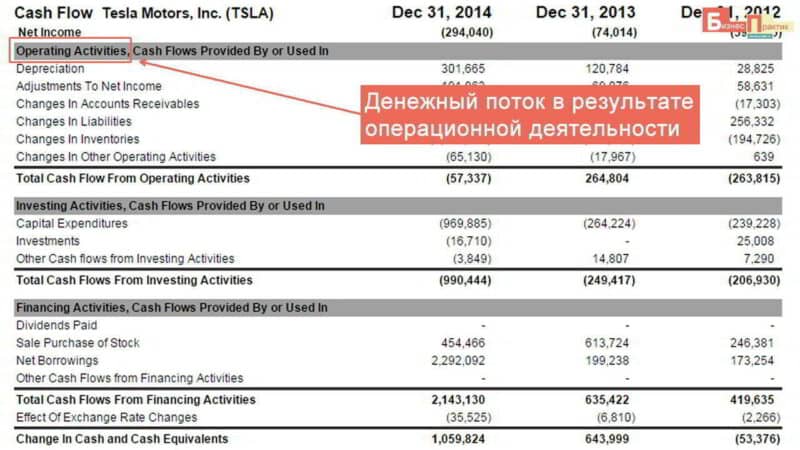

- Денежный поток в результате операционной (текущей) деятельности. (Cash Flows from Operating Activities)

- Денежный поток в результате финансовой деятельности. (Cash Flows from Investing Activities)

- Денежный поток в результате инвестиционной деятельности. (Cash Flow From Financing Activities)

Если говорить очень упрощенно, то секции операционной и финансовой деятельности показывают, как компания генерирует денежные средства. А инвестиционная секция показывает, как компания расходует деньги.

Денежный поток в результате операционной (текущей) деятельности

Эта секция показывает, сколько денег поступило на счета компании в результате продажи услуг и товаров за вычетом себестоимости. Инвесторы предпочитают инвестировать в компании, у которых положительное соотношение денежных потоков от операционной деятельности.

Быстрорастущие компании, такие как высокотехнологичные фирмы, часто показывают негативные значения в этой графе в годы становления. В то же время изменения денежных потоков от операционной деятельности обычно позволяют говорить о будущих изменениях чистой прибыли. В обычной ситуации лучше, конечно, если денежный поток от текущей деятельности растет.

Внимательно следите за увеличивающимся разрывом между денежным потоком от операционной прибыли и доходами компании. Если чистая прибыль намного выше денежного потока, то, возможно, компания пытается манипулировать данными о доходах или расходах.

Денежный поток в результате инвестиционной деятельности

Эта секция в основном отражает капитальные расходы (издержки). Это деньги, которые компания потратила на приобретение нового оборудования и всего остального, что необходимо для функционирования бизнеса. Сюда также входят деньги, вложенные в фонды краткосрочных инвестиций.

Здесь желательно, чтобы компания реинвестировала капитал в бизнес в количестве, как минимум, превышающем амортизационные расходы. Если этого не происходит, то входящий денежный поток может получиться искусственно завышенным за текущий год.

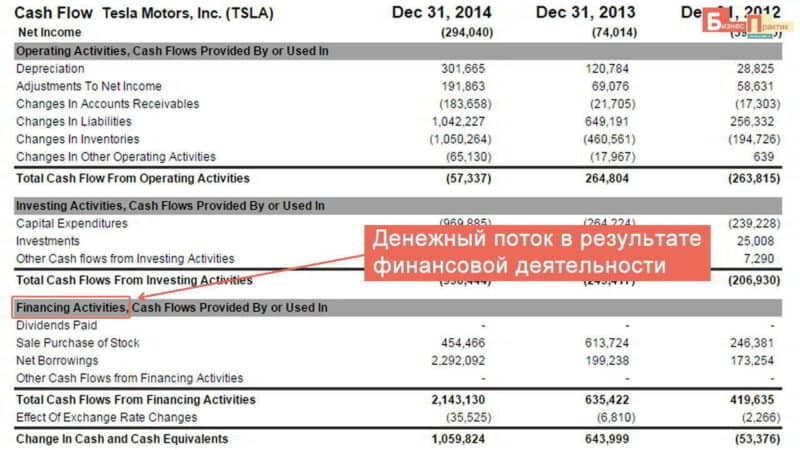

Денежный поток в результате финансовой деятельности

В этой секции описываются внешние финансовые операции. Типичными входящими денежными потоками тут будут прибыль от продажи ценных бумаг, банковские кредиты и прочее.

Ну и в расходах, соответственно, будут отражаться возвраты долгов кредиторам, выплата дивидендов акционерам, выкуп собственных акций и прочее.

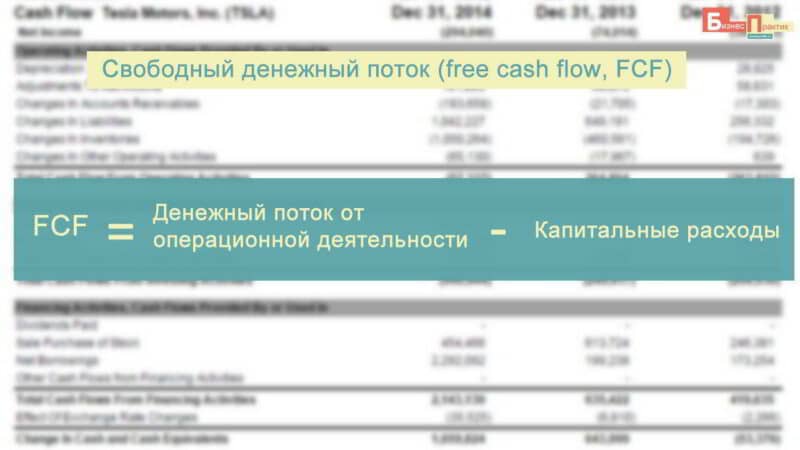

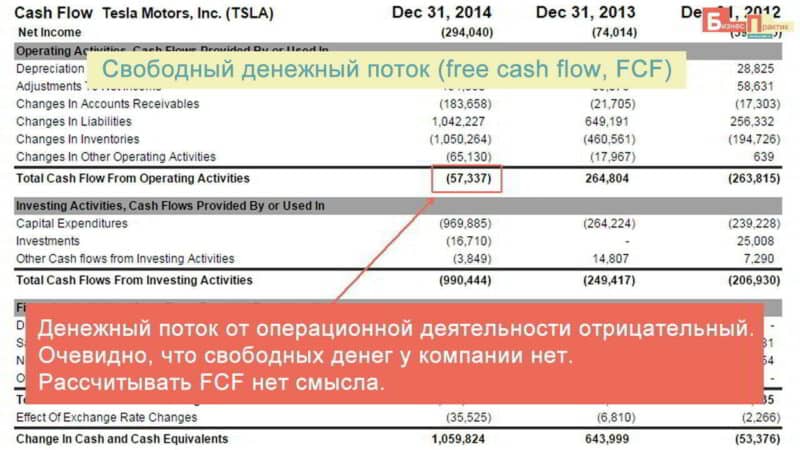

Свободный денежный поток

Опытные инвесторы предпочитают инвестировать в компании с большими показателями свободного денежного потока (free cash flow, FCF). Это означает, что компания может выплачивать свои долги, дивиденды, выкупать ценные бумаги и активно вкладываться в развитие бизнеса.

Свободный денежный поток – это избыточные, в хорошем смысле этого слова, средства, которые сгенерировала компания. Эти деньги могут быть потрачены компанией на что угодно, не принеся при этом вреда основному бизнесу.

Самая простая формула для расчета свободного денежного потока выглядит следующим образом:

FCF = Денежный поток от операционной деятельности – Капитальные расходы.

Например, если компания в отчете о движении денежных средств показала $15 млн долларов в результате операционной деятельности и $5 млн капитальных расходов за один и тот же отчетный период, то свободный денежный поток компании составит 15 млн – 5 млн = 10 млн долларов.

Важно понимать, что свободный денежный поток в первую очередь зависит от денег, поступающих в результате операционной деятельности, которые сильно зависят от чистой прибыли. Поэтому если компания в своих отчетах показывает большие прибыли, которые не связанные напрямую с основной операционной деятельностью, то есть основными бизнес-процессами (например, единовременная продажа каких-то активов), то аналитику или инвестору стоит вычесть эти прибыли из расчета, чтобы получить более точные результаты.

Инвесторы также должны помнить, что компании имеют возможность манипулировать данными в отчете о движении денежных средств, отсрочивая выплату долгов, например, или исключая что-то из капитальных расходов.

Свободный денежный капитал позволяет определить способность компании генерировать деньги, что является критическим моментом в фундаментальном анализе акций. По этой причине, как уже было сказано выше, многие считают этот показатель более важным, чем данные о доходах, в том числе, доходах на акцию (EPS).