Многие инвесторы пренебрегают балансовым отчетом (balance sheet). Активы и долговые обязательства не так интересны, как доходы и прибыли. Хотя прибыли действительно очень важны, они не расскажут вам всей истории.

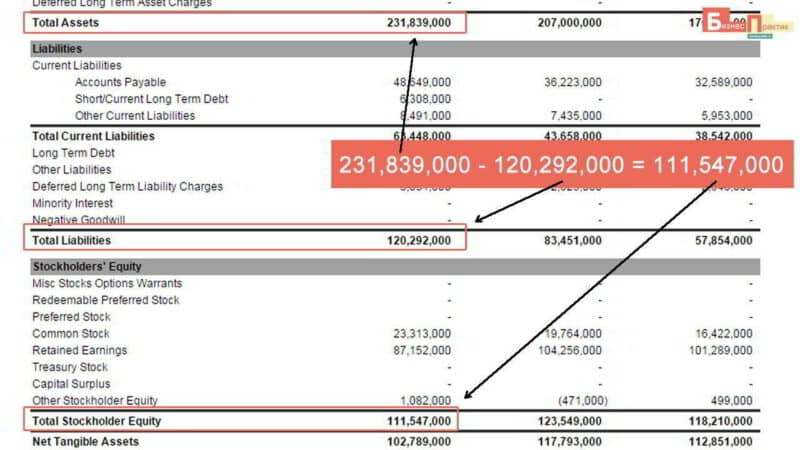

Балансовый отчет – это отличный индикатор общего финансового «здоровья» компании. Этот отчет показывает, чем владеет фирма (активы, assets) и сколько она должна (долговый обязательства, liabilities). Разница между тем, что есть у компании и что она должна, называется собственным капиталом (net assets, shareholders’ equity).

Балансовый отчет может показать инвестору много фундаментальной информации о компании. Сколько она должна кредиторам, сколько нужно заработать на продажах услуг и товаров, сколько у фирмы есть денег и имущества, и так далее.

[adsense1]

Три основных элемента балансового отчета

Активы, обязательства и собственные средства – это основные компоненты бухгалтерского баланса. Если уделить им должное внимание, то можно уберечь себя от рискованных инвестиций.

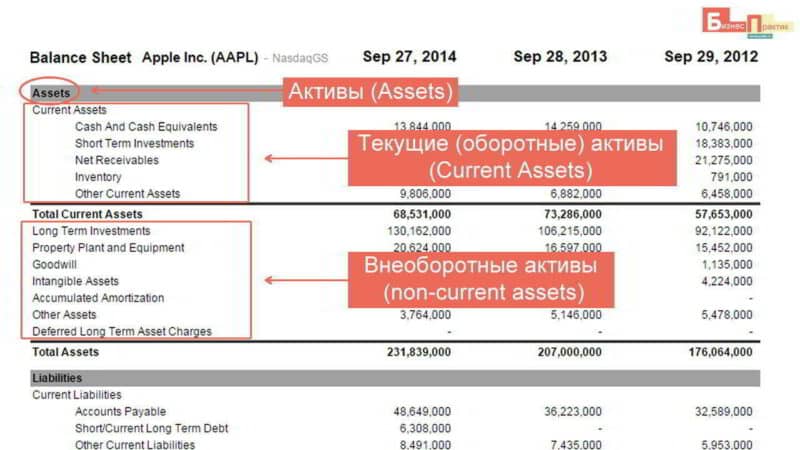

Активы баланса (assets)

Есть два основных типа активов в балансовом отчете – текущие, оборотные активы (current assets) и внеоборотные активы (non-current assets). Текущие активы будут использованы или конвертированы в деньги в течение одного операционного цикла (обычно один год).

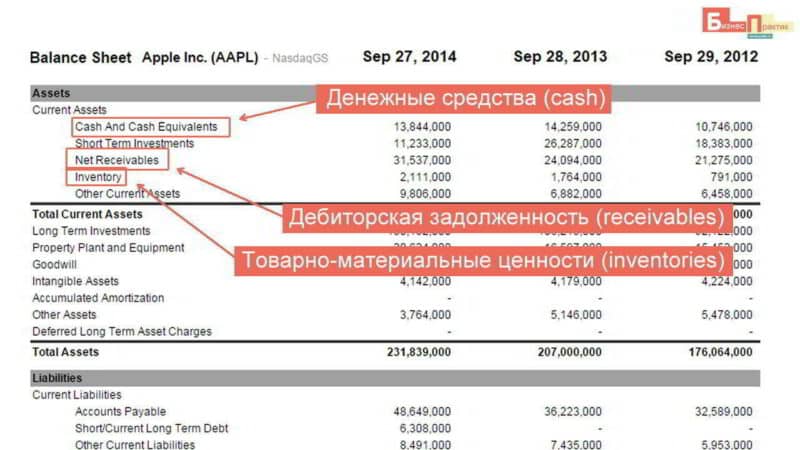

В оборотных активах балансового отчета можно найти три важных графы: денежные средства (cash), товарно-материальные ценности (inventories) и дебиторская задолженность (accounts receivables).

Обычно инвесторам импонируют компании, у которых в балансовых отчетах отражено большое количество денежных средств. Связано это с тем, что деньги сильно помогут при наступлении сложного финансового периода и других различных трудностей. Кроме того, с деньгами фирма имеет больше возможностей для развития.

Постоянно растущие денежные запасы свидетельствуют о том, что дела у компании идут хорошо. Ведь это, по сути, означает, что денег у компании становится много так быстро, что менеджмент не успевает решить, куда и как их потратить.

И наоборот, постоянное снижение денежных запасов может быть признаком наличия различных проблем.

Однако если количество денег постоянно растет, то также возникает закономерный вопрос – почему они не используются? Тут возможно две причины – менеджмент не имеет никаких ценных идей по дальнейшему развитию или закончились возможности для инвестиций этих средств.

Товарно-материальные ценности (ТМЦ) – это продукты и товары, которые еще не были проданы. Как инвестор, вы должны знать, сколько денег связано товарно-материальными ценностями. У компаний есть ограниченные фонды, которые доступны для производства. Чтобы генерировать деньги, оплачивать счета и получать прибыль им нужно продавать то, что они закупили у поставщиков.

Оборачиваемость товарно-материальных ценностей (Inventory turnover, себестоимость продаж, разделенная на среднюю стоимость ТМЦ) измеряет, как быстро фирма производит свои товары и продает их конечному потребителю с момента закупки сырья у поставщиков. Если ТМЦ растет быстрее, чем продажи, то часто это считается плохим фундаментальным признаком.

Дебиторская задолженность (Receivables, uncollected bills) – это денежные суммы, которые компания еще не получила в счет оплаты своих услуг и товаров. Анализ скорости, с которой компания собирает дебиторскую задолженность, может многое рассказать о ее эффективности. Если фирма предоставляет клиентам длительные отсрочки по платежам, то в дальнейшем могут возникнуть проблемы, если у клиента не хватит денег для оплаты счетов.

Получать оплату своих услуг всегда лучше, чем ждать. Долги могут в итоге оказаться не оплаченными. И чем быстрее компания получает оплату своих услуг и товаров, тем быстрее она может пустить эти деньги в оборот, а также на выплату своих собственных долгов.

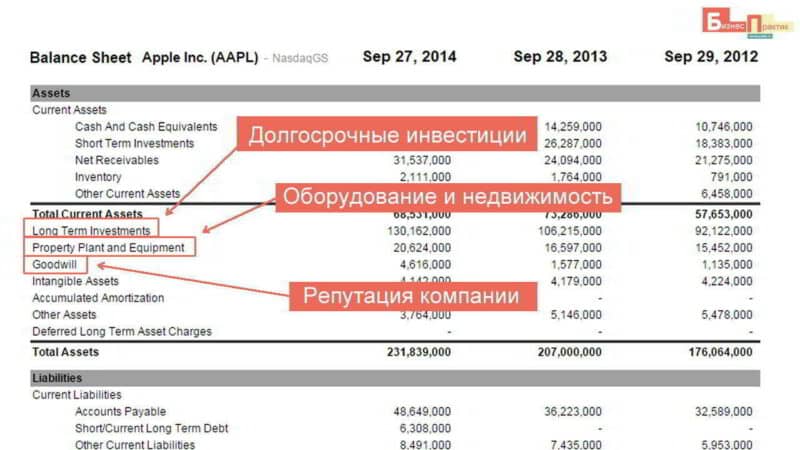

Внеоборотные активы – это все то, что не попало в раздел текущих активов. Сюда обычно входят фиксированные активы, такие как оборудование и недвижимость (property, plant and equipment, PP&E). Если компания не находится в плачевном состоянии и не готовиться к ликвидации, инвестору нет особого смысла обращать внимание на эти активы.

Поскольку компаниям обычно никогда не удается продать внеоборотные активы за более-менее разумное время, они отражаются в балансовом отчете по себестоимости в независимости от реальной ценности. В результате инвестору довольно сложно хоть как-то оперировать этими цифрами.

Долговые обязательства (liabilities)

Существует два вида обязательств – текущие, краткосрочные обязательства (current liabilities) и долгосрочные долги (non-current liabilities).

Текущие долговые обязательства должны быть погашены компанией в течение года. Это, например, могут быть неоплаченные счета поставщиков.

Долгосрочные обязательства, с другой стороны, представляют собой денежные средства, которые фирма должна вернуть через год и более. Обычно долгосрочные обязательства – это банковские кредиты и облигации, которые выпустила компания.

Инвесторы всегда хотят видеть разумные, выплачиваемые долги. Если сумма долговых обязательств со временем падает, то это хороший знак для инвестора.

Если говорить обобщенно – если у компании активы превышают обязательства, то можно говорить о стабильном финансовом состоянии фирмы.

Если же у компании очень много долгов, и они не покрываются активами, то нужно провести более детальный анализ. Довольно часто это короткий путь к банкротству.

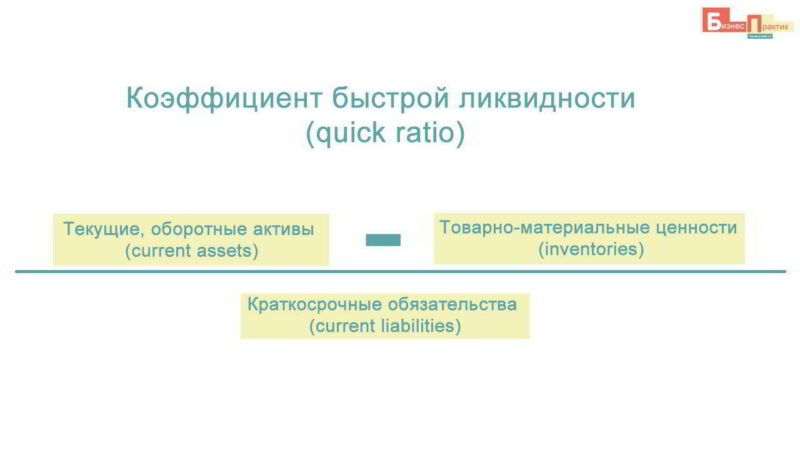

Коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности (quick ratio) поможет вам быстро оценить финансовое состояние компании. Для его расчета нужно из оборотных, текущих активов вычесть стоимость товарно-материальных ценностей и поделить на краткосрочные долговые обязательства.

Если получилось число от единицы и выше, то компания имеет достаточно денег и ликвидных (которые можно быстро продать) активов, чтобы покрыть все краткосрочные долги.

Собственный капитал (equity)

Собственный капитал – это средства акционеров. Рассчитывается этот показатель, как разница между всеми активами (total Assets) и всеми обязательствами (total Liabilities).

Тут инвесторов интересует два момента: оплаченный акционерный капитал (paid-in capital) и нераспределенная прибыль (retained earnings).

Оплаченный акционерный капитал – это денежные средства, которые были заплачены акционерами при приобретении первоначально выпущенных акций. То есть, это то, сколько денег компания получила при выпуске и продаже акций.

Нераспределенная прибыль – это денежные средства, которые компания решила реинвестировать в бизнес, а не выплачивать акционерам. Инвесторам всегда стоит уделять внимание тому, как компания использует нераспределенную прибыль и какие удается из этого извлечь выгоды.

Большую часть информации о долгах можно найти в балансовом отчете, но некоторые активы и обязательства там часто не отражаются.

В первую очередь это касается неосязаемых ценностей, таких как интеллектуальная собственность (патенты, торговые марки, авторские права и прочее), деловая репутация и узнаваемость бренда. Все они часто не отражаются в балансовом отчете.

Компании также умеют прятать некоторые долговые обязательства с помощью различных методов и уловок. Обычно это делается, чтобы цифры в финансовых отчетах выглядели более привлекательно для инвесторов. Поэтому при анализе отчетов нужно всегда помнить про подобные риски.

Вывод

Балансовый отчет – это хороший способ для инвестора быстро оценить финансовое состояние компании. Общая рекомендация проста – если у компании очень много долгов, и они не покрываются ликвидными активами, то это очень рискованные инвестиции.