Огромное количество финансовых отчетов компаний на фондовом рынке может запросто сбить с толку даже самого опытного инвестора. С другой стороны, если вы знаете, как проводить анализ финансовых отчетов, то они превращаются в бездонную кладезь полезной информации.

Финансовые отчеты – это основной способ, с помощью которого компании раскрывают информацию о своей финансовой деятельности. Последователи фундаментального анализа используют количественные факторы из отчетов для принятия решений по дальнейшим инвестициям.

Прежде чем окунуться в подробности трех основных видов финансовых отчетов – балансовый отчет, отчет о финансовых результатах (декларация о доходах) и отчет о движении денежных средств – мы сначала быстро обсудим основное предназначение этих документов и поговорим о том, где их можно найти.

[adsense1]

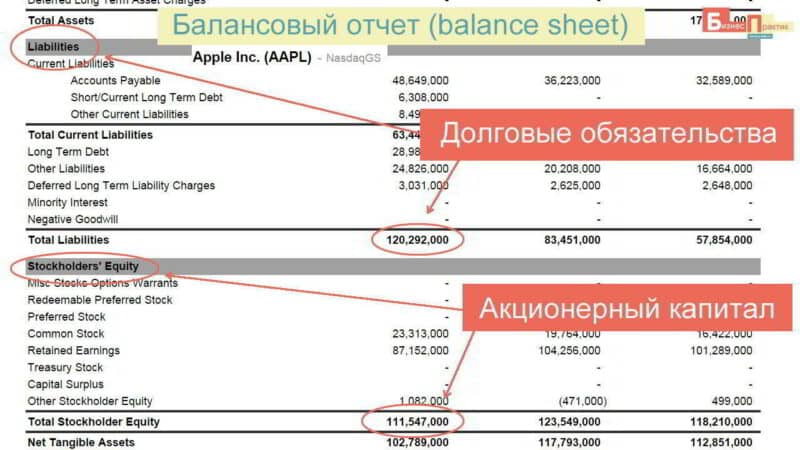

Балансовый отчет (balance sheet)

Балансовый отчет, бухгалтерский баланс или просто баланс отражает текущие активы (Assets) компании и пассивы (долговые обязательства (Liabilities) и акционерный (Stockholders’ Equity, собственный) капитал). Само название «балансовый» полностью говорит за себя:

Активы = Пассивы (долговые обязательства + акционерный капитал).

Активы – это ресурсы, которыми владеет и управляет бизнес в определенный момент времени. Сюда входят денежные средства, товарно-материальные запасы, оборудование и недвижимость.

Другая сторона этого уравнения представлена полной стоимостью финансирования, которое было использовано для приобретения этих активов.

Финансирование бизнеса обычно идет из двух источников – долговые обязательства и акционерный капитал. Долговые обязательства – это долги (кредиты, облигации), которые обязательно нужно будет вернуть. А акционерный капитал, который еще называют собственным, это сумма денежных средств, которые были вложены в бизнес владельцами, включая реинвестированную прибыль.

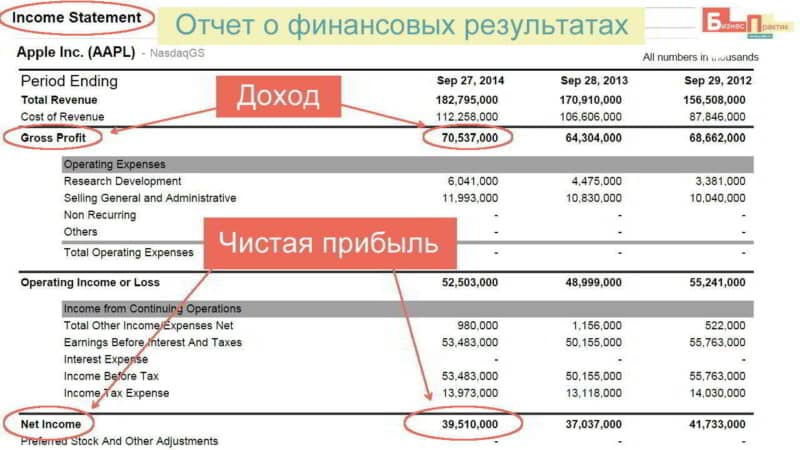

Отчет о финансовых результатах (income statement, декларация о доходах)

В то время как балансовый отчет показывает финансовое состояние компании в определенный момент, декларация о доходах показывает финансовую эффективность компании в определенном промежутке времени. Технически отчет о финансовых результатах можно было бы выпускать каждый день, но компании делают это обычно на ежеквартальной основе или ежегодной.

Декларация о доходах показывает текущую информацию о доходах, расходах и прибыли, которая была сгенерирована за соответствующий период времени.

Отчет о движении денежных средств (cash flow statement)

Декларация о движении денежных средств показывает входящие и исходящие потоки денег в определенный период. Обычно здесь фокусируются на нескольких основных показателях:

- Операционный денежный поток (Operating Cash Flow или OCF) – это деньги, поступающие от ежедневных бизнес-операций.

- Доходы от инвестиций (Cash from investing или CFI) – деньги, поступающие от инвестиций, а также от продажи других бизнесов, оборудования и других долгосрочных активов.

- Финансирование (Cash from financing или CFF) – деньги, полученные после выпуска облигаций и акций.

Декларация о движении средств представляет большой интерес, поскольку компаниям довольно сложно манипулировать этими цифрами. Есть множество способов манипулирования отчетами о доходах, но движение денежных средств подделать практически невозможно. По этой причине инвесторы используют декларацию о доходах, как более консервативный способ оценки деятельности компании.

Формы 10-K и 10-Q на американском фондовом рынке

Теперь, когда у вас есть некоторое понимание того, что такое финансовые отчеты, давайте обсудим, где инвестор может их найти. В Соединенных Штатах Америки специальная комиссия по ценным бумагам (Securities And Exchange Commission или SEC) обязывает компании публично совершать все крупные сделки и на регулярной основе публиковать данные о своей финансовой деятельности, включая те финансовые отчеты, о которых мы говорили выше.

Еще некоторая полезна информация может быть найдена в аудиторских отчетах, анализе руководством деятельности компании (management discussion and analysis или MD&A), а также в детальных описаниях операционной деятельности компании и ее будущих целей.

Вся эта информация может быть найдена в ежегодном или квартальном отчете, который, как правило, легко найти в интернете.

10-K – это ежегодный отчет, который раскрывает деятельность компании за прошедший фискальный (финансовый, бюджетный) год. В дополнение к отчетности о прошедшем годе, инвесторы могут также получить доступ к отчетам предыдущих периодов, включая детальную информацию об операционной деятельности. Сюда входит много различной информации, такой как количество сотрудников, биография топ-менеджеров, риски, планы на будущее, и прочее.

Американские компании также выпускаю ежегодные отчеты, которые так и называются The annual report, но они содержат ту же самую информацию, что и 10-K, только в более «красивом» виде. Но в таком ежегодном отчете будет представлена не вся информация, которую вы сможете найти в 10-K.

О 10-Q можно думать, как об уменьшенной версии 10-K. Такие отчеты выпускаются каждый год три раза. По одному на квартал. Обратите внимание, что для четвертого квартала компании не выпускают 10-Q, поскольку к этому моменту уже выходит 10-K. В отличие от 10-K, 10-Q не подвергаются аудиту.

Анализ руководством деятельности компании (MD&A)

В качестве введения к финансовому отчету менеджмент компании обычно уделяет несколько страниц тому, как они оценивают прошедший год. В дополнение к тому, что это позволяет инвестору лучше понимать, что делает руководство компании, MD&A, как правило, также указывает на те сферы бизнеса, где удалось добиться наибольшего успеха.

Не ждите, что менеджеры окунуться в подробные детали и расскажут про все неудачи и успехи. В таких предисловиях к отчетам они всегда стараются описать ситуацию в наилучшем для себя свете.

Отчеты аудиторов (Auditor’s Report)

Задача аудитора заключается в том, чтобы определить точность и верность представленных в отчетах данных.

По закону в США каждая публичная компания, которая выпустила акции или облигации на биржу, обязана представлять свои отчеты на независимый аудит специализированной фирме. Аудиторы должны тщательно их проверить и рассказать обо всем, что на их взгляд не соответствует действительности.

Хотя аудиторские отчеты весьма редко находят большие несоответствия, они служат залогом прозрачности деятельности компании и достоверности данных в отчетах. Аудиту подвергаются только ежегодные отчеты (10-K).

Большинство инвесторов и аналитиков читают балансовые отчеты, декларации о доходах и отчеты о движении денежных средств, но игнорируют все остальное. Однако если вы хотите вложить на длительный срок большую сумму денег, то лучше не торопиться и внимательно изучить всю доступную информацию.

Все четко и понятно расписано. Спасибо за информацию которой не хватало))

Пожалуйста!